一艘资产规模超过四千亿的行业巨轮刚刚完成了它的关键合体,财务数据就像潮水一样涌来,我们如何在数据浪潮中看清这艘巨轮的真正航向与续航能力?

从数据上看,中国船舶在 2025 年第三季度完成了一次财务数据的 "超级加倍":总资产从 1800 多亿猛增至 4060 亿,营业总收入一个季度就超过了去年全年。这背后是 "南北船" 合并的尘埃落定,公司俨然已成为全球造船业的巨无霸。

合并报表的第一个季度,公司交出了营收破千亿、净利润近 60 亿的成绩单。但这些利润有多少是真金白银?公司资产负债表上近 600 亿的预付款和近 700 亿的存货,是不是意味着钱都被 "吞" 在了生产线上?

本期分析将带你穿透财务数据的表象,看清这家行业龙头在规模扩张后的真实盈利质量与财务健康度。我们将用最直白的语言,解读那些复杂报表背后的生意逻辑。

---

01 利润表:规模跃升,盈利改善

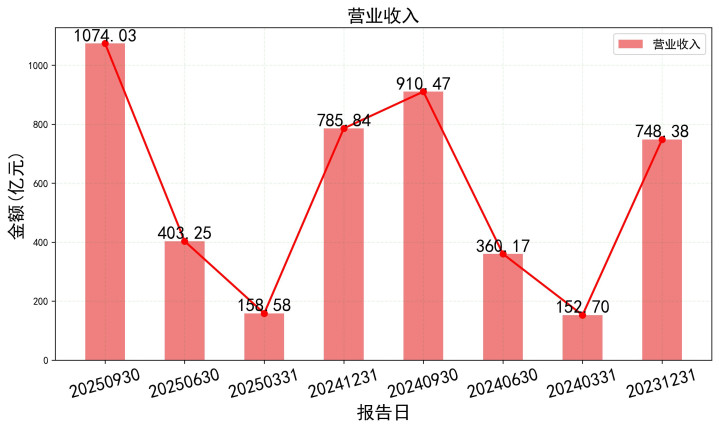

先看最直观的赚钱能力。2025年前三季度,公司营业总收入达到 1074 亿元,而去年全年才 785 亿元。一个季度干超去年全年,合并带来的规模效应立竿见影。

关键点在于盈利质量。 营业成本 939 亿元,成本率 87.44%。合并后公司整体毛利率为 12.56%,相比合并前(约 10%)有所提升。

这意味着新公司定价能力和成本控制可能更好了。归属母公司净利润 58.52 亿元,净利润率 5.44%,同样优于去年同期的水平。

一个积极的信号是期间费用率下降。 销售、管理、财务费用占收入比例相比过去更优,说明大船抗风浪能力更强,规模效应开始体现。

02 利润表深层:主业驱动,收益扎实

钱是从哪赚来的?这是判断公司成色的关键。利润表显示,前三季度营业利润 82.89 亿元,其中投资收益 11.82 亿元。

仔细看,对联营企业的投资收益高达 11.75 亿元,这很可能来自旗下重要的合资船厂或关联公司。这说明利润主要靠主业协同带来,而不是炒股等非经常性收入。

扣非后净利润与净利润差距不大,利润含金量较高。公司正处在造船行业的高景气周期,手持订单饱满,主业盈利是核心驱动力。

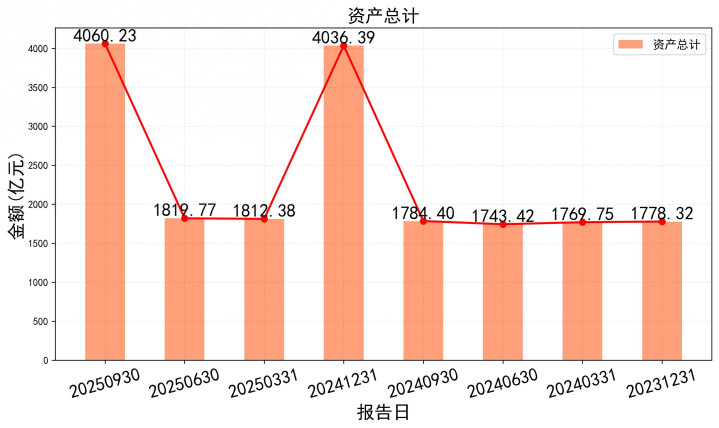

03 资产负债表:巨轮合体,资产膨胀

这是变化最剧烈的部分!2025年三季报,公司总资产从1819亿飙升至4060亿,环比暴涨 123%。这不是经营积累,而是南北船合并的会计并表结果。

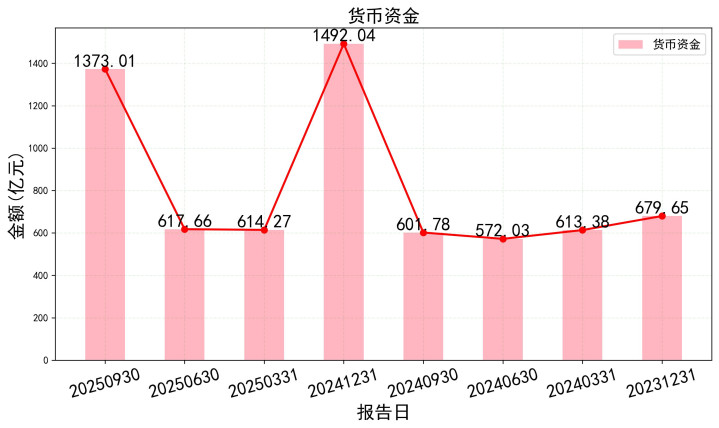

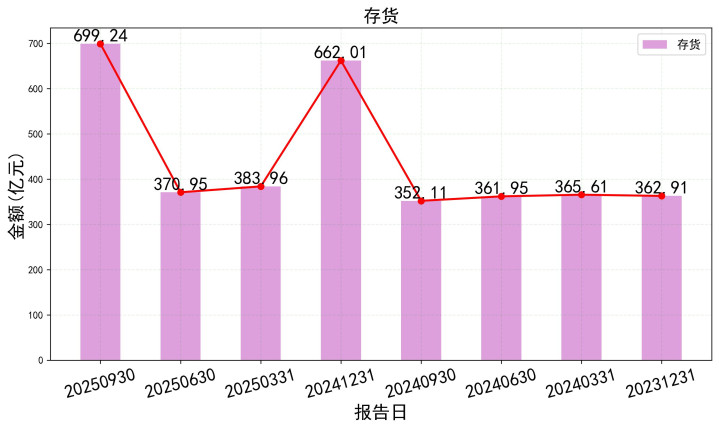

资产端三大块明显膨胀: 货币资金从 617 亿增至 1373 亿;存货从 370 亿增至 699 亿;长期股权投资从 158 亿增至 265 亿。

同时,股本从 44.72 亿股增加至 60.71 亿股,资本公积从 338 亿暴增至 1085 亿。这是发行股份购买资产后的正常会计处理。

简单说,公司通过 "发新股+并资产" 的方式,瞬间变成了一家资产超四千亿的巨头。资产负债表重构了。

04 资产负债表另一面:庞大的 "吞金兽"

资产膨胀也带来新的审视点。存货高达 699 亿,占总资产 17%。对于造船业,存货主要是建造中的船舶,变现周期长,会大量占用资金。

预付款项更是惊人,达到 591 亿! 这主要是预付给供应商的船舶配套设备、原材料款项。这是造船行业特性,但也构成了巨大的资金沉淀。

应收账款 109.55 亿,相对千亿营收规模控制得不错。合并后资产负债率 63.88%,处于制造企业合理偏高区间。负债中合同负债(预收款)1391 亿,是负债的压舱石。

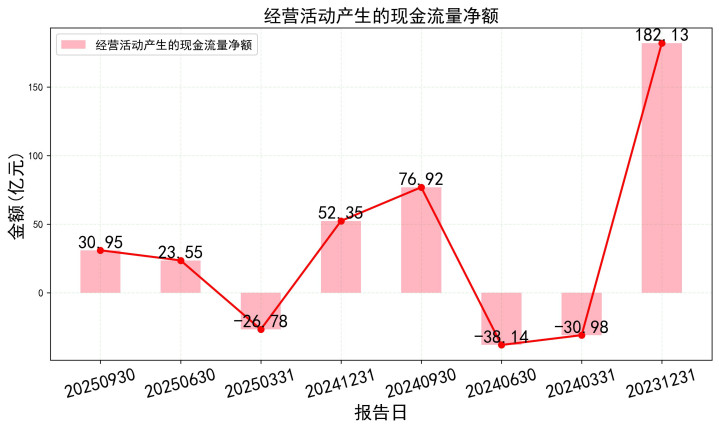

05 现金流量表:利润的 "照妖镜"

赚钱不等于有钱。前三季度,公司净利润 78.41 亿,但经营活动现金流净额只有 30.95 亿。净现比(经营现金流/净利润)仅为 0.39。

钱去哪了? 现金流表显示,购买商品、接受劳务支付现金高达 1073 亿!这印证了资产负债表上存货和预付款的激增。造船是重资产、长周期行业,利润转化现金需要时间。

投资活动现金流净额 -99.53 亿,主要是购建固定资产和投资支付现金。公司在扩张产能或进行战略投资。筹资活动现金流净额 -149 亿,主要是偿还债务和分红。

06 三表联动:揭开 "纸面富贵" 的面纱

把三张表连起来看,故事就完整了:公司营收利润大增,但赚的钱大部分又投入到了新的船舶建造中(变成存货和预付款),导致现金流并不宽裕。

这是一个典型的 "扩张循环":接订单 -> 收预付款(合同负债)-> 采购生产(存货、预付款增加)-> 交付确认收入利润 -> 现金流回流。目前公司处于循环的高强度投入阶段。

净资产收益率(加权)4.15%,对于刚合并的巨无霸来说,这个起点尚可。总资产周转率 0.49 次,资产使用效率有提升空间。

07 行业与前景:周期之巅的巨头

造船是强周期行业,当前正处于十年一遇的景气高峰。全球船队更新换代、环保新规推动,订单饱满,船价处于高位。

合并后的中国船舶,在全球市场份额、产品线完整性、技术能力上都具有明显优势。行业龙头地位更加稳固,抗周期波动能力理论上更强。

研报普遍看好公司盈利释放。机构给出的 2025 年每股收益预测中值约 1.3 元,对应净利润约 79 亿元,与公司当前业绩趋势吻合。

08 估值与投资思考:巨轮的价值锚点

截至近期,股价在 34.5 元 附近震荡。以机构预测的 2025 年每股收益 1.3 元计算,当前前瞻市盈率约 26.5 倍。

对于强周期股,市盈率估值在行业高点往往会被压缩。市场更关注 "市净率(PB)"。目前每股净资产约 19.49 元,市净率约 1.77 倍,处于历史中值区间。

投资逻辑关键点: 1. 行业景气能持续多久? 手持订单排到 2028 年,中期业绩有保障。2. 盈利能力能否持续提升? 毛利率和净利率的改善趋势是关键。3. 现金流何时改善? 关注后续季度经营现金流的转化情况。

---

中国船舶合并后的首份成绩单展现了一个规模庞大的行业领导者形象。 公司正大口吞下行业景气红利,收入和利润快速增长,但同时也大口吞下现金,将其转化为未来交付的船舶。

对于投资者而言,这艘巨轮正行驶在正确的航道上,但你需要接受它 "利润增长快于现金回流" 的行业特性。它的投资价值不在于短期暴利,而在于行业周期中的龙头地位和份额提升。

当前估值已部分反映乐观预期,更适合对行业有深刻理解、能承受周期波动的长期投资者。短期的风浪或许难免,但合并后的巨轮,其远航的抗风险能力已今非昔比。

免责声明

以上分析由AI模型生成,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

新玺配资提示:文章来自网络,不代表本站观点。